Identificabilidad en Modelos de Markov con Efectos Instantáneos

Descubre cómo identificar regímenes latentes y estructuras causales en series temporales no estacionarias con modelos de Markov y efectos instantáneos.

Descubre cómo identificar regímenes latentes y estructuras causales en series temporales no estacionarias con modelos de Markov y efectos instantáneos.

Aprende cómo GIM, un nuevo método de retropropagación, mejora la localización de circuitos en modelos de lenguaje al tener en cuenta interacciones.

Un nuevo modelo generativo identifica componentes independientes en datos de conteo temporal con cambios de régimen. Aplicaciones en microbioma y clima.

Nuevas cotas de generalización para algoritmos Monte Carlo en el régimen de interpolación, con resultados en MNIST, CIFAR-10 y SVHN.

Descubre cómo creé una suite gratuita de calculadoras financieras para India en vanilla JS. Sin login, compara regímenes fiscales, SIP, EMI y prepagos.

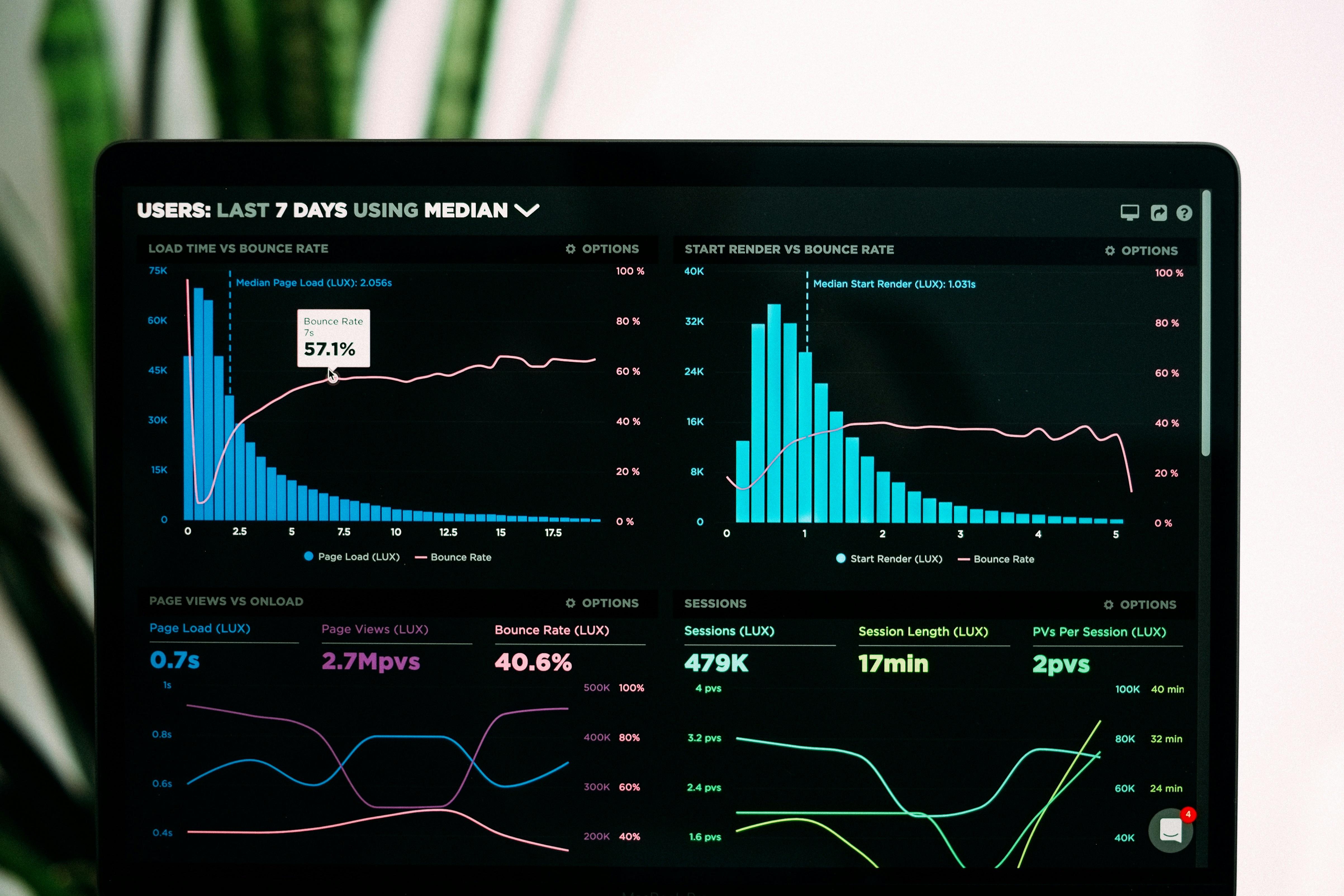

Mejora la detección de cambios de régimen en el mercado de Tesoro combinando actas FOMC con LLMs y pruebas estadísticas. F1=0.82, detección en el mismo día. Descubre cómo.

<meta name=description content=Explora los múltiples regímenes en SciML, identifica modos de fallo y aprende a optimizar cada régimen para un mejor rendimiento.>

Renormalización del kernel en redes bayesianas profundas mediante el ansatz de Wishart en régimen proporcional. Clave para comprender la dinámica de aprendizaje profundo.

Descubre el Consejo de Régimen de Mercado para asignación dinámica de crédito en sistemas multiagente LLM. Optimiza recursos y equidad en entornos descentralizados.